Tabel pinjaman bank bca jaminan sertifikat rumah tahun 2025 – Tabel Pinjaman BCA Jaminan Sertifikat Rumah 2025 memberikan panduan komprehensif untuk Anda yang berencana mengajukan pinjaman properti di BCA tahun ini. Informasi ini mencakup persyaratan, besaran pinjaman, suku bunga, prosedur pengajuan, hingga aspek hukum dan perlindungan konsumen. Dengan memahami detail yang tertera, Anda dapat mempersiapkan diri dengan baik dan memaksimalkan peluang mendapatkan pinjaman yang sesuai kebutuhan.

Artikel ini akan membahas secara rinci berbagai aspek penting terkait pinjaman properti dengan jaminan sertifikat rumah di BCA tahun 2025. Dari persyaratan dokumen hingga perhitungan cicilan, semua informasi disajikan secara jelas dan terstruktur untuk memudahkan Anda dalam memahami proses pengajuan pinjaman. Tujuannya adalah untuk membantu Anda membuat keputusan yang tepat dan terhindar dari kendala selama proses pengajuan.

Persyaratan Pinjaman Jaminan Sertifikat Rumah BCA Tahun 2025

Memperoleh pinjaman dengan jaminan sertifikat rumah di BCA pada tahun 2025 menawarkan solusi finansial yang menarik. Namun, memahami persyaratan yang berlaku sangat penting untuk memastikan proses pengajuan berjalan lancar. Informasi berikut memberikan panduan lengkap mengenai persyaratan dan proses pengajuan pinjaman jaminan sertifikat rumah di BCA tahun 2025. Perlu diingat bahwa informasi ini bersifat umum dan sebaiknya dikonfirmasi langsung ke pihak BCA untuk mendapatkan informasi terkini dan paling akurat.

Yuk, kita cari tahu lebih lanjut tentang tabel pinjaman Bank BCA dengan jaminan sertifikat rumah tahun 2025! Sebelum mengajukan, perencanaan anggaran sangat penting. Untuk membangun rumah impian Anda, misalnya rumah 2 lantai ukuran 4×10 meter, silahkan cek dulu perkiraan biayanya dengan melihat contoh RAB di Biaya Bangun Rumah 2 Lantai 4×10 dan Contoh RAB 2025.

Dengan informasi biaya pembangunan ini, Anda dapat menghitung kebutuhan pinjaman yang lebih akurat dan mempersiapkan pengajuan tabel pinjaman Bank BCA dengan lebih baik. Semoga informasi ini membantu Anda merencanakan pembangunan rumah dan proses pengajuan pinjaman!

Persyaratan Umum Pinjaman

Secara umum, persyaratan pengajuan pinjaman jaminan sertifikat rumah di BCA meliputi kemampuan calon debitur untuk memenuhi kewajiban pembayaran cicilan, nilai properti yang cukup untuk menjamin pinjaman, dan kelengkapan dokumen yang dibutuhkan. BCA akan melakukan penilaian kelayakan kredit berdasarkan riwayat keuangan dan profil debitur. Aspek penting lainnya adalah kondisi fisik rumah yang akan dijadikan jaminan, yang akan diverifikasi melalui proses appraisal.

Persyaratan Dokumen

Dokumen yang dibutuhkan untuk pengajuan pinjaman jaminan sertifikat rumah di BCA cukup lengkap. Kelengkapan dokumen ini memastikan proses verifikasi berjalan efisien dan mengurangi potensi penundaan. Berikut daftar dokumen yang umumnya diperlukan:

- Fotocopy KTP dan Kartu Keluarga

- Fotocopy NPWP

- Surat Keterangan Kerja dan Slip Gaji (untuk karyawan)

- Surat Keterangan Usaha dan Laporan Keuangan (untuk wiraswasta)

- Sertifikat Rumah (asli dan fotokopi)

- IMB (Izin Mendirikan Bangunan)

- PBB (Pajak Bumi dan Bangunan) terbaru

- Buku Tabungan 3 bulan terakhir

- Surat Pernyataan Kepemilikan Rumah

Perbandingan Persyaratan untuk Rumah Tipe Sedang dan Besar

Persyaratan pinjaman dapat sedikit berbeda bergantung pada tipe rumah yang dijadikan jaminan. Perbedaan ini biasanya berkaitan dengan nilai jaminan dan kemampuan pembayaran cicilan. Berikut perbandingan umum (perlu konfirmasi langsung ke BCA untuk informasi terkini):

| Kriteria | Rumah Tipe Sedang | Rumah Tipe Besar |

|---|---|---|

| Nilai Jaminan Minimal | Rp 500.000.000 | Rp 1.000.000.000 |

| Rasio Pinjaman terhadap Nilai Jaminan (Loan to Value Ratio/LTV) | 70% | 80% |

| Tenor Pinjaman Maksimal | 15 tahun | 20 tahun |

Proses Verifikasi Dokumen dan Estimasi Waktu

Setelah pengajuan, BCA akan melakukan verifikasi terhadap semua dokumen yang diajukan. Proses ini meliputi pengecekan keabsahan dokumen, penilaian kelayakan kredit, dan appraisal properti. Estimasi waktu yang dibutuhkan untuk proses verifikasi bervariasi, namun umumnya berkisar antara 2-4 minggu. Kecepatan proses juga bergantung pada kelengkapan dokumen dan responsibilitas debitur dalam memberikan informasi yang dibutuhkan.

Jenis Sertifikat Rumah yang Diterima, Tabel pinjaman bank bca jaminan sertifikat rumah tahun 2025

BCA umumnya menerima berbagai jenis sertifikat rumah sebagai jaminan, termasuk Sertifikat Hak Milik (SHM), Hak Guna Bangunan (HGB), dan Hak Pakai. Namun, syarat dan ketentuan terkait jenis sertifikat dan masa berlakunya dapat berbeda. Sangat penting untuk memastikan jenis sertifikat rumah Anda sesuai dengan persyaratan yang ditetapkan oleh BCA sebelum mengajukan pinjaman.

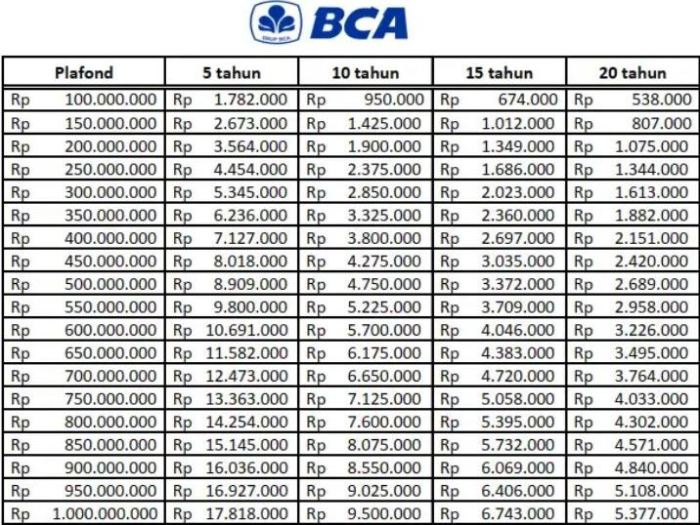

Besaran Pinjaman dan Suku Bunga

Memperoleh pinjaman properti di BCA dengan jaminan sertifikat rumah memerlukan pemahaman yang baik mengenai besaran pinjaman yang dapat diajukan dan suku bunga yang berlaku. Informasi ini akan membantu Anda dalam merencanakan keuangan dan mempersiapkan pengajuan pinjaman dengan lebih efektif di tahun 2025.

Besaran Pinjaman yang Dapat Diajukan

Besaran pinjaman yang disetujui BCA untuk jaminan sertifikat rumah pada tahun 2025 bervariasi tergantung beberapa faktor. Secara umum, BCA akan mempertimbangkan nilai jual objek jaminan (NJOP) rumah Anda, kondisi fisik rumah, riwayat kredit Anda, dan penghasilan Anda.

- Nilai jual objek pajak (NJOP) merupakan faktor utama penentu besaran pinjaman. Semakin tinggi NJOP rumah Anda, semakin besar potensi pinjaman yang dapat disetujui.

- Kondisi fisik rumah yang baik dan terawat akan meningkatkan nilai jaminan dan peluang mendapatkan pinjaman yang lebih besar.

- Riwayat kredit yang baik dan konsisten menunjukkan kemampuan Anda dalam mengelola keuangan, sehingga meningkatkan kepercayaan bank untuk memberikan pinjaman yang lebih besar.

- Penghasilan Anda menjadi pertimbangan penting karena mencerminkan kemampuan Anda untuk membayar cicilan pinjaman setiap bulan.

Faktor-Faktor yang Mempengaruhi Besaran Pinjaman

Selain faktor-faktor yang telah disebutkan di atas, beberapa faktor lain juga dapat mempengaruhi besaran pinjaman yang disetujui, antara lain:

- Jenis sertifikat rumah (Hak Milik, Hak Guna Bangunan, dll).

- Lokasi rumah (lokasi strategis cenderung memiliki NJOP yang lebih tinggi).

- Tujuan penggunaan pinjaman (pembelian, renovasi, atau keperluan lainnya).

- Lama tenor pinjaman (tenor yang lebih panjang mungkin akan mempengaruhi besaran pinjaman).

Suku Bunga Pinjaman Properti BCA Tahun 2025

Suku bunga pinjaman properti BCA pada tahun 2025 diperkirakan akan tetap kompetitif, namun fluktuatif mengikuti kebijakan Bank Indonesia. Untuk informasi suku bunga terkini, disarankan untuk menghubungi langsung kantor cabang BCA terdekat atau mengunjungi situs web resmi BCA.

Perbandingan Suku Bunga dengan Bank Lain

Perbandingan suku bunga pinjaman properti antar bank dapat bervariasi. Berikut adalah perkiraan perbandingan (data ini bersifat ilustrasi dan perlu diverifikasi dengan data terbaru dari masing-masing bank):

| Bank | Jenis Pinjaman | Suku Bunga (%) per tahun | Tenor Maksimal (tahun) |

|---|---|---|---|

| BCA | KPR | 8.5 – 10.5 | 20 |

| Bank Mandiri | KPR | 8.0 – 11.0 | 20 |

| BRI | KPR | 8.2 – 10.8 | 15 |

| BNI | KPR | 8.7 – 10.7 | 20 |

Catatan: Angka-angka di atas merupakan ilustrasi dan dapat berubah sewaktu-waktu. Pastikan untuk mengecek informasi terbaru dari masing-masing bank sebelum mengajukan pinjaman.

Metode Perhitungan Cicilan Pinjaman

Perhitungan cicilan pinjaman umumnya menggunakan metode anuitas, dimana besarnya cicilan tetap setiap bulan selama masa tenor pinjaman. Besarnya cicilan bulanan dipengaruhi oleh jumlah pinjaman (pokok), suku bunga, dan lama tenor pinjaman. Rumus umum perhitungan cicilan adalah:

Cicilan Bulanan = [Pokok Pinjaman x (Suku Bunga/12) x (1 + Suku Bunga/12)^(Tenor x 12)] / [(1 + Suku Bunga/12)^(Tenor x 12) – 1]

Meskipun rumus ini terlihat kompleks, kalkulator kredit yang tersedia di website bank atau aplikasi perencanaan keuangan dapat membantu Anda menghitung cicilan dengan mudah. Anda cukup memasukkan jumlah pinjaman, suku bunga, dan tenor pinjaman yang diinginkan untuk mendapatkan perkiraan cicilan bulanan.

Prosedur Pengajuan Pinjaman

Mengajukan pinjaman jaminan sertifikat rumah di BCA pada tahun 2025 membutuhkan pemahaman yang jelas tentang prosedur dan persyaratannya. Proses ini umumnya melibatkan beberapa tahapan, dari konsultasi awal hingga pencairan dana. Berikut ini langkah-langkah detail yang perlu Anda ikuti untuk memastikan pengajuan pinjaman Anda berjalan lancar.

Langkah-langkah Pengajuan Pinjaman

Proses pengajuan pinjaman di BCA umumnya mengikuti alur berikut. Persiapan yang matang akan sangat membantu kelancaran proses.

- Konsultasi Awal: Hubungi petugas layanan BCA terdekat atau kunjungi cabang BCA untuk berkonsultasi mengenai jenis pinjaman, suku bunga, dan persyaratan yang berlaku. Diskusikan kebutuhan pinjaman Anda dan tentukan jumlah pinjaman yang diinginkan.

- Pengumpulan Dokumen: Siapkan seluruh dokumen yang dibutuhkan, termasuk sertifikat rumah, KTP, KK, slip gaji/bukti penghasilan, dan dokumen pendukung lainnya sesuai persyaratan BCA. Pastikan semua dokumen lengkap dan valid.

- Pengisian Formulir Aplikasi: Isi formulir aplikasi pinjaman dengan lengkap dan akurat. Periksa kembali semua data yang Anda masukkan sebelum mengirimkan formulir.

- Pengajuan dan Verifikasi: Ajukan formulir aplikasi beserta dokumen pendukung ke petugas BCA. Pihak BCA akan melakukan verifikasi data dan dokumen Anda.

- Penilaian Jaminan: BCA akan melakukan penilaian terhadap nilai jaminan rumah Anda. Penilaian ini akan menentukan jumlah maksimal pinjaman yang dapat diberikan.

- Persetujuan Pinjaman: Setelah verifikasi dan penilaian jaminan selesai, BCA akan memberitahukan keputusan persetujuan pinjaman. Jika disetujui, Anda akan menerima penawaran pinjaman secara tertulis.

- Penandatanganan Perjanjian: Jika Anda menyetujui penawaran pinjaman, Anda perlu menandatangani perjanjian kredit dengan BCA.

- Pencairan Dana: Setelah semua proses selesai, dana pinjaman akan dicairkan ke rekening Anda.

Contoh Alur Pengajuan Pinjaman

Berikut contoh alur pengajuan, mulai dari konsultasi hingga pencairan dana:

- Budi menghubungi petugas BCA untuk konsultasi mengenai pinjaman jaminan sertifikat rumah.

- Budi mengumpulkan dokumen yang dibutuhkan, termasuk sertifikat rumah, KTP, KK, dan slip gaji.

- Budi mengisi formulir aplikasi dan menyerahkannya bersama dokumen pendukung.

- BCA melakukan verifikasi dokumen dan penilaian jaminan rumah Budi.

- BCA menyetujui pinjaman Budi dan mengirimkan penawaran secara tertulis.

- Budi menandatangani perjanjian kredit.

- Dana pinjaman Budi dicairkan ke rekeningnya.

Pengisian Formulir Aplikasi dan Dokumen Pendukung

Formulir aplikasi pinjaman biasanya meminta informasi pribadi, data pekerjaan, informasi mengenai jaminan (rumah), dan jumlah pinjaman yang diajukan. Pastikan Anda mengisi semua kolom dengan lengkap dan akurat. Dokumen pendukung yang dibutuhkan biasanya meliputi salinan KTP, KK, slip gaji/bukti penghasilan, sertifikat rumah, dan dokumen pendukung lainnya sesuai persyaratan BCA yang berlaku. Ketidaklengkapan dokumen dapat menyebabkan penundaan proses pengajuan.

Skenario Pengajuan Pinjaman: Lancar dan Mengalami Kendala

Skenario Lancar: Andi menyiapkan semua dokumen dengan lengkap dan akurat, mengisi formulir dengan teliti, dan berkomunikasi dengan baik dengan petugas BCA. Proses pengajuannya berjalan lancar dan dana pinjaman dicairkan sesuai jadwal.

Yuk, kita cari tahu informasi mengenai tabel pinjaman Bank BCA jaminan sertifikat rumah tahun 2025! Mempersiapkan renovasi rumah sambil merencanakan pinjaman? Pertimbangkan juga biaya-biaya tambahan, misalnya biaya pemasangan fasilitas kamar mandi seperti yang tertera di Harga Bongkar Pasang Closet Duduk Terbaru 2025. Dengan mengetahui estimasi biaya renovasi, termasuk penggantian closet duduk, Anda bisa lebih akurat dalam menghitung total kebutuhan dana dan menyesuaikannya dengan plafon pinjaman Bank BCA.

Kembali ke tabel pinjaman, pastikan Anda memahami syarat dan ketentuannya sebelum mengajukan permohonan.

Skenario Mengalami Kendala: Ani mengalami kendala karena dokumen pendukungnya tidak lengkap. Proses pengajuannya tertunda hingga dokumen lengkap diserahkan. Solusi: Segera melengkapi dokumen yang kurang dan menginformasikan kepada petugas BCA.

Cara Menghitung Kemampuan Membayar Cicilan Bulanan

Kemampuan membayar cicilan bulanan sangat penting untuk dipertimbangkan sebelum mengajukan pinjaman. Anda dapat menghitungnya dengan mempertimbangkan pendapatan bulanan Anda dikurangi pengeluaran rutin, sehingga tersisa jumlah yang cukup untuk membayar cicilan tanpa mengganggu keuangan pribadi. Konsultasikan dengan petugas BCA untuk simulasi perhitungan cicilan yang sesuai dengan kemampuan finansial Anda. Rumus umum perhitungan kemampuan cicilan adalah:

Kemampuan Membayar Cicilan = (Pendapatan Bulanan – Pengeluaran Rutin) x Rasio Angsuran Maksimum (biasanya 30-40% dari pendapatan bersih)

Aspek Hukum dan Perlindungan Konsumen

Meminjam uang dengan jaminan sertifikat rumah merupakan langkah besar yang memerlukan pemahaman mendalam tentang aspek hukum yang terlibat. Memahami hak dan kewajiban Anda sebagai debitur, serta perlindungan yang diberikan kepada konsumen, sangat penting untuk menghindari potensi masalah di kemudian hari. Berikut penjelasan detailnya.

Perjanjian Pinjaman dan Aspek Hukumnya

Perjanjian pinjaman jaminan sertifikat rumah diatur dalam hukum perdata Indonesia, khususnya terkait perjanjian kredit dan jaminan. Perjanjian ini harus dibuat secara tertulis dan memuat klausul-klausul yang jelas dan tidak merugikan salah satu pihak. Pastikan Anda memahami setiap poin dalam perjanjian sebelum menandatanganinya. Konsultasikan dengan notaris atau pengacara jika diperlukan untuk memastikan keabsahan dan perlindungan hukum Anda.

Hak dan Kewajiban Debitur dan Kreditur

Sebagai debitur, Anda memiliki hak untuk mendapatkan informasi yang transparan mengenai suku bunga, biaya administrasi, dan jangka waktu pinjaman. Anda juga berhak mendapatkan perlakuan yang adil dan tidak diskriminatif dari kreditur. Sebaliknya, kewajiban Anda adalah membayar cicilan tepat waktu sesuai perjanjian dan menjaga aset jaminan (rumah) dalam kondisi baik. Kreditur, di sisi lain, berkewajiban memberikan informasi yang akurat dan lengkap, serta bertindak sesuai dengan ketentuan hukum yang berlaku.

Yuk, kita cari tahu informasi mengenai tabel pinjaman Bank BCA dengan jaminan sertifikat rumah tahun 2025! Setelah mendapatkan pinjaman, Anda mungkin ingin meningkatkan keamanan rumah Anda. Pertimbangkan untuk memasang pagar BRC, dan untuk mengetahui biaya pemasangannya, silahkan cek informasi terbaru di sini: Harga Pasang Pagar BRC Per Meter Terbaru 2025. Dengan informasi biaya pagar ini, Anda bisa merencanakan pengeluaran tambahan setelah mendapatkan pinjaman dari Bank BCA.

Kembali ke pembahasan tabel pinjaman, pastikan Anda membandingkan suku bunga dan jangka waktu pinjaman sebelum memutuskan untuk mengajukannya. Semoga informasi ini bermanfaat untuk perencanaan keuangan Anda!

Mereka juga bertanggung jawab untuk melindungi hak-hak debitur.

Perlindungan Konsumen dalam Pinjaman Properti

Otoritas Jasa Keuangan (OJK) memiliki peran penting dalam melindungi konsumen dalam sektor jasa keuangan, termasuk pinjaman properti. OJK menetapkan berbagai peraturan untuk memastikan transparansi dan keadilan dalam perjanjian kredit. Anda dapat mengakses informasi dan mengajukan pengaduan kepada OJK jika merasa hak-hak Anda sebagai konsumen terlanggar. Selain itu, terdapat Lembaga Alternatif Penyelesaian Sengketa (LAPS) yang dapat membantu menyelesaikan perselisihan antara debitur dan kreditur secara non-litigasi.

Potensi Risiko dan Cara Mengantisipasinya

- Risiko Gagal Bayar: Rencanakan keuangan dengan matang dan pastikan Anda mampu membayar cicilan secara konsisten. Buat simulasi pembayaran dan antisipasi kemungkinan perubahan pendapatan.

- Risiko Perubahan Suku Bunga: Pilih jenis pinjaman dengan suku bunga tetap jika ingin menghindari fluktuasi pembayaran. Pahami mekanisme perubahan suku bunga yang tertera dalam perjanjian.

- Risiko Sengketa Hukum: Pahami isi perjanjian dengan teliti dan konsultasikan dengan ahli hukum jika diperlukan. Simpan semua dokumen terkait pinjaman dengan rapi.

Perlindungan Konsumen: Poin-poin Penting

Perjanjian pinjaman harus jelas, transparan, dan tidak merugikan konsumen. Konsumen berhak mendapatkan informasi lengkap mengenai suku bunga, biaya, dan jangka waktu pinjaman. OJK dan LAPS menyediakan mekanisme perlindungan bagi konsumen yang merasa dirugikan. Selalu pahami dan konsultasikan perjanjian sebelum menandatanganinya.

Pengalaman Pribadi dan Studi Kasus

Untuk memberikan gambaran lebih jelas mengenai proses pengajuan pinjaman jaminan sertifikat rumah di BCA pada tahun 2025, berikut ini kami sajikan studi kasus fiktif yang dipadukan dengan pengalaman umum dalam proses serupa. Perlu diingat bahwa data yang digunakan bersifat ilustrasi dan dapat berbeda dengan pengalaman nyata.

Studi Kasus Pengajuan Pinjaman

Bayu, seorang profesional berusia 35 tahun, berencana merenovasi rumahnya dan membutuhkan dana tambahan. Ia memutuskan untuk mengajukan pinjaman jaminan sertifikat rumah di BCA pada awal tahun 2025. Rumahnya berlokasi di Jakarta Selatan, dengan nilai appraisal sekitar Rp 2 Miliar. Ia membutuhkan dana sebesar Rp 500 Juta dengan jangka waktu pinjaman 15 tahun.

Proses Pengajuan dan Verifikasi Dokumen

Proses pengajuan dimulai dengan pengumpulan dokumen yang diperlukan. Bayu menyiapkan dokumen seperti KTP, KK, NPWP, slip gaji, dan tentunya sertifikat rumah beserta bukti kepemilikan lainnya. Dokumen-dokumen tersebut kemudian diunggah melalui aplikasi BCA mobile dan divalidasi oleh pihak bank. Proses verifikasi dokumen ini memakan waktu sekitar 3 hari kerja. Salah satu tantangan yang dihadapi Bayu adalah melengkapi persyaratan tambahan yang diminta oleh pihak bank terkait legalitas sertifikat rumahnya.

Solusi yang ditemukan adalah dengan segera mengurus dan melengkapi dokumen tersebut.

Proses Appraisal Properti

Setelah dokumen dinyatakan lengkap, tahap selanjutnya adalah appraisal properti. Penilai independen dari BCA datang ke rumah Bayu untuk melakukan inspeksi dan penilaian. Proses ini meliputi pengecekan kondisi fisik rumah, luas bangunan, lokasi, dan nilai pasar saat ini. Penilai juga memeriksa kelengkapan dokumen legalitas properti. Proses appraisal ini berlangsung selama kurang lebih 2 minggu.

Ilustrasi detail proses ini mencakup pemeriksaan menyeluruh terhadap struktur bangunan, sistem kelistrikan dan perpipaan, serta dokumentasi foto dan video. Penilaian ini juga mempertimbangkan lokasi properti, aksesibilitas, dan fasilitas di sekitarnya. Bayu perlu memastikan rumahnya dalam kondisi prima agar appraisal berjalan lancar.

Pencairan Dana

Setelah appraisal selesai dan hasilnya sesuai dengan ekspektasi, proses pencairan dana dilakukan. Proses pencairan dana relatif cepat, yaitu sekitar 2 minggu setelah appraisal selesai. Hal ini dikarenakan Bayu telah melengkapi semua dokumen dan persyaratan dengan lengkap dan tepat waktu. Namun, perlu diingat bahwa waktu pencairan dana dapat bervariasi tergantung pada kompleksitas kasus dan kebijakan bank.

Tantangan dan Solusi

- Tantangan: Kelengkapan dokumen. Memastikan semua dokumen yang dibutuhkan lengkap dan akurat sangat penting untuk mempercepat proses.

- Solusi: Persiapan yang matang dan pengecekan berulang sebelum pengajuan.

- Tantangan: Proses appraisal yang memakan waktu.

- Solusi: Kerjasama yang baik dengan pihak bank dan penilai properti.

- Tantangan: Persyaratan tambahan yang mungkin diminta bank.

- Solusi: Proaktif dalam mengurus dan melengkapi persyaratan tambahan tersebut.

Penutup

Mengajukan pinjaman properti di BCA dengan jaminan sertifikat rumah memerlukan perencanaan dan pemahaman yang matang. Dengan mempelajari informasi lengkap yang telah diuraikan, diharapkan Anda dapat mempersiapkan diri dengan baik, mulai dari melengkapi dokumen hingga memahami hak dan kewajiban Anda sebagai debitur. Ingatlah untuk selalu teliti dalam membaca setiap perjanjian dan jangan ragu untuk berkonsultasi dengan pihak BCA jika ada hal yang belum jelas.

Semoga informasi ini membantu Anda mewujudkan impian memiliki properti idaman.

Pertanyaan dan Jawaban: Tabel Pinjaman Bank Bca Jaminan Sertifikat Rumah Tahun 2025

Apa saja jenis sertifikat rumah yang diterima BCA sebagai jaminan?

BCA biasanya menerima sertifikat Hak Milik (HM), Hak Guna Bangunan (HGB), dan Hak Pakai (HP). Namun, persyaratan spesifik dapat berbeda tergantung kebijakan BCA terkini.

Bagaimana cara menghitung kemampuan bayar cicilan bulanan saya?

BCA biasanya menyediakan kalkulator cicilan online di website mereka. Anda juga bisa berkonsultasi dengan petugas BCA untuk menghitung kemampuan bayar berdasarkan penghasilan dan pengeluaran Anda.

Apakah ada biaya tambahan selain bunga pinjaman?

Ya, mungkin ada biaya administrasi, biaya appraisal, dan biaya-biaya lainnya. Detail biaya ini akan diinformasikan oleh pihak BCA saat proses pengajuan.

Apa yang harus saya lakukan jika pengajuan pinjaman saya ditolak?

Tanyakan alasan penolakan kepada pihak BCA dan perbaiki kekurangan yang ada. Anda juga bisa mempertimbangkan untuk mengajukan pinjaman ke bank lain.

Berapa lama proses verifikasi dokumen dan appraisal properti?

Waktu yang dibutuhkan bervariasi, biasanya beberapa hari hingga beberapa minggu, tergantung kompleksitas dokumen dan properti.

{kind=link}