Tabel Pinjaman BSI Jaminan Sertifikat Rumah Tahun 2025 memberikan panduan lengkap mengenai persyaratan, prosedur, jenis pinjaman, suku bunga, dan biaya administrasi. Informasi ini akan membantu Anda memahami proses pengajuan pinjaman dengan jaminan sertifikat rumah di Bank Syariah Indonesia (BSI) pada tahun 2025, sehingga Anda dapat mempersiapkan diri dengan baik dan memaksimalkan peluang mendapatkan pinjaman yang dibutuhkan.

Dokumen ini menyajikan informasi terperinci mulai dari persyaratan dokumen dan kelayakan peminjam hingga perhitungan cicilan dan perbandingan suku bunga dengan bank lain. Dengan penjelasan langkah demi langkah yang jelas dan contoh ilustrasi, diharapkan proses pengajuan pinjaman Anda menjadi lebih mudah dipahami dan dijalankan.

Persyaratan Pinjaman Tabel Pinjaman BSI Jaminan Sertifikat Rumah Tahun 2025

Mempersiapkan dokumen dan memenuhi persyaratan kelayakan merupakan langkah krusial dalam mengajukan pinjaman jaminan sertifikat rumah di Bank Syariah Indonesia (BSI). Kejelasan dan kelengkapan dokumen akan mempercepat proses persetujuan pinjaman Anda. Berikut ini penjelasan detail mengenai persyaratan yang perlu Anda penuhi.

Yuk, kita cari tahu informasi lengkap tentang tabel pinjaman BSI jaminan sertifikat rumah tahun 2025! Setelah merencanakan pembiayaan rumah, mungkin Anda juga perlu mempertimbangkan renovasi. Misalnya, jika ingin mengganti closet duduk, simak dulu informasi terbaru mengenai Harga Bongkar Pasang Closet Duduk Terbaru 2025 untuk memperkirakan anggaran renovasi. Dengan perencanaan yang matang, baik untuk pembiayaan rumah melalui tabel pinjaman BSI maupun renovasi, Anda bisa mewujudkan hunian impian.

Kembali ke topik utama, pastikan Anda teliti dalam mempelajari detail tabel pinjaman BSI jaminan sertifikat rumah tahun 2025 agar proses pengajuan berjalan lancar.

Persyaratan Dokumen

Dokumen yang lengkap dan akurat akan mempermudah proses verifikasi oleh BSI. Pastikan semua dokumen disiapkan dengan baik sebelum mengajukan permohonan.

- Sertifikat Rumah: Sertifikat asli rumah yang akan dijadikan jaminan, beserta fotokopinya yang telah dilegalisir.

- KTP Pemohon dan Pasangan (jika sudah menikah): Kartu Tanda Penduduk asli dan fotokopi yang masih berlaku.

- Kartu Keluarga: Kartu Keluarga asli dan fotokopinya.

- Surat Nikah/Cerai (jika sudah menikah/cerai): Surat nikah atau cerai asli dan fotokopinya yang telah dilegalisir.

- Slip Gaji/Surat Penghasilan: Bukti penghasilan tetap minimal 3 bulan terakhir. Untuk wiraswasta, dibutuhkan Surat Keterangan Usaha dan laporan keuangan.

- Surat Keterangan Kerja: Surat keterangan kerja dari tempat Anda bekerja yang mencantumkan jabatan dan masa kerja.

- Buku Tabungan/Rekening Bank: Buku tabungan atau mutasi rekening bank minimal 3 bulan terakhir.

- NPWP: Nomor Pokok Wajib Pajak (NPWP) asli dan fotokopinya.

- Dokumen Pendukung Lainnya (jika diperlukan): BSI mungkin meminta dokumen tambahan sesuai dengan kebutuhan dan kebijakan yang berlaku.

Persyaratan Kelayakan Peminjam

Selain kelengkapan dokumen, BSI juga akan mengevaluasi kelayakan peminjam berdasarkan beberapa kriteria.

| Jenis Persyaratan | Deskripsi | Catatan |

|---|---|---|

| Penghasilan Minimum | Besaran penghasilan minimum yang dibutuhkan akan bervariasi tergantung jumlah pinjaman dan jangka waktu. Semakin besar pinjaman dan jangka waktu, semakin tinggi penghasilan minimum yang dibutuhkan. Hubungi BSI untuk informasi lebih lanjut. | Informasi ini dapat berubah sewaktu-waktu, sebaiknya konfirmasi langsung ke BSI. |

| Rasio Debt-to-Income (DTI) | Rasio DTI mengukur kemampuan Anda untuk membayar cicilan pinjaman relatif terhadap penghasilan. BSI umumnya menetapkan batas maksimal DTI, misalnya 70%. Artinya, total kewajiban pembayaran cicilan (termasuk pinjaman baru) tidak boleh melebihi 70% dari penghasilan bersih Anda. | Rasio DTI akan dihitung oleh BSI berdasarkan data yang Anda berikan. |

| Riwayat Kredit | BSI akan memeriksa riwayat kredit Anda di Sistem Informasi Debitur (SID). Riwayat kredit yang baik akan meningkatkan peluang persetujuan pinjaman. | Hindari tunggakan pembayaran pada pinjaman sebelumnya. |

Proses Verifikasi Dokumen

Setelah Anda mengajukan permohonan, BSI akan memverifikasi semua dokumen yang Anda berikan. Proses ini meliputi pengecekan keaslian dokumen, konfirmasi data, dan penilaian kelayakan peminjam. Proses verifikasi membutuhkan waktu beberapa hari hingga beberapa minggu tergantung kompleksitas kasus.

Konsekuensi Kekurangan Dokumen atau Ketidaksesuaian Persyaratan, Tabel pinjaman bsi jaminan sertifikat rumah tahun 2025

Jika terdapat kekurangan dokumen atau ketidaksesuaian persyaratan, proses persetujuan pinjaman Anda akan terhambat, bahkan dapat ditolak. Pastikan Anda melengkapi semua dokumen yang dibutuhkan dan memenuhi persyaratan kelayakan sebelum mengajukan permohonan. Komunikasi yang baik dengan petugas BSI sangat penting untuk memastikan proses berjalan lancar.

Prosedur Pengajuan Pinjaman: Tabel Pinjaman Bsi Jaminan Sertifikat Rumah Tahun 2025

Mengajukan pinjaman BSI dengan jaminan sertifikat rumah membutuhkan pemahaman yang jelas tentang prosedur yang berlaku. Berikut panduan langkah demi langkah untuk membantu Anda melalui proses pengajuan pinjaman di tahun 2025. Proses ini dirancang untuk efisien dan transparan, namun tetap penting untuk mempersiapkan dokumen dengan lengkap dan akurat agar pengajuan berjalan lancar.

Langkah-Langkah Pengajuan Pinjaman

Berikut uraian langkah-langkah pengajuan pinjaman BSI dengan jaminan sertifikat rumah, yang dijelaskan secara detail dan sistematis. Persiapan yang matang di setiap tahap akan meminimalisir kendala dan mempercepat proses persetujuan.

- Konsultasi dan Perencanaan: Sebelum mengajukan, konsultasikan dengan petugas BSI terdekat mengenai jenis pinjaman, suku bunga, jangka waktu, dan persyaratan lainnya yang sesuai dengan kebutuhan Anda. Buatlah perencanaan keuangan yang matang untuk memastikan kemampuan Anda dalam membayar cicilan bulanan. Contohnya, hitung total kebutuhan dana, tentukan jangka waktu pinjaman yang ideal (misalnya, 10 tahun atau 15 tahun), dan simulasikan cicilan bulanan untuk memastikan angsuran tetap terjangkau.

- Pengumpulan Dokumen: Kumpulkan semua dokumen yang dibutuhkan. Biasanya termasuk KTP, KK, NPWP, slip gaji/bukti penghasilan, sertifikat rumah (asli dan fotokopi), dan dokumen pendukung lainnya yang diminta oleh BSI. Contoh dokumen pendukung bisa berupa surat keterangan kerja, bukti kepemilikan aset lain, atau dokumen lainnya yang menunjukkan kemampuan finansial Anda. Pastikan semua dokumen lengkap dan dalam kondisi baik.

- Pengajuan Permohonan: Ajukan permohonan pinjaman secara resmi melalui cabang BSI terdekat atau melalui platform online BSI, jika tersedia. Isi formulir permohonan dengan lengkap dan akurat. Contoh pengisian formulir meliputi data diri, detail pinjaman yang diinginkan, dan informasi terkait jaminan sertifikat rumah.

- Verifikasi dan Penilaian: BSI akan memverifikasi data dan dokumen yang Anda ajukan, termasuk melakukan penilaian terhadap jaminan sertifikat rumah Anda. Proses ini mungkin memakan waktu beberapa hari hingga beberapa minggu, tergantung pada kompleksitas kasus dan antrian pengajuan. Contoh proses verifikasi meliputi pengecekan keaslian dokumen, validasi data penghasilan, dan penaksiran nilai jual objek jaminan (rumah).

- Persetujuan dan Pencairan: Setelah verifikasi dan penilaian selesai, BSI akan memberitahukan keputusan persetujuan atau penolakan pinjaman. Jika disetujui, dana pinjaman akan dicairkan ke rekening Anda sesuai dengan prosedur yang berlaku. Contoh pencairan dana bisa melalui transfer bank atau metode lainnya yang disepakati.

Tips mempercepat proses pengajuan: Pastikan semua dokumen lengkap dan akurat sejak awal. Berkomunikasi secara aktif dengan petugas BSI jika ada pertanyaan atau kendala. Siapkan rencana keuangan yang terperinci untuk memperkuat pengajuan Anda.

Kemungkinan Kendala dan Solusinya

Meskipun prosesnya dirancang untuk efisien, beberapa kendala mungkin terjadi. Memahami potensi kendala dan solusinya akan membantu Anda mempersiapkan diri dengan lebih baik.

- Dokumen Tidak Lengkap/Tidak Valid: Pastikan semua dokumen lengkap dan valid sebelum mengajukan. Jika ada dokumen yang kurang, segera lengkapi. Jika ada dokumen yang tidak valid, segera perbaiki atau ganti dengan yang valid.

- Penilaian Jaminan Kurang Memuaskan: Jika penilaian jaminan rumah Anda kurang memuaskan, konsultasikan dengan petugas BSI untuk mencari solusi, seperti menambah jaminan lain atau menyesuaikan jumlah pinjaman yang diajukan.

- Kemampuan Keuangan Dipertanyakan: Pastikan Anda menunjukkan bukti penghasilan yang memadai dan konsisten. Jika ada masalah dengan riwayat kredit Anda, jelaskan secara transparan kepada petugas BSI dan cari solusi untuk memperbaikinya.

- Proses Verifikasi yang Lama: Proses verifikasi memang membutuhkan waktu. Tetap berkomunikasi dengan petugas BSI untuk mengetahui perkembangan pengajuan Anda. Kecepatan proses juga dipengaruhi oleh jumlah pengajuan yang sedang diproses oleh BSI.

Jenis dan Besaran Pinjaman

Memilih jenis dan besaran pinjaman yang tepat sangat penting untuk memastikan Anda mendapatkan solusi keuangan yang sesuai dengan kebutuhan dan kemampuan Anda. Berikut informasi detail mengenai jenis-jenis pinjaman yang ditawarkan oleh BSI dengan jaminan sertifikat rumah di tahun 2025, beserta besaran pinjaman maksimal dan faktor-faktor yang mempengaruhinya.

Jenis Pinjaman BSI dengan Jaminan Sertifikat Rumah

BSI kemungkinan menawarkan beberapa jenis pinjaman dengan jaminan sertifikat rumah, antara lain: Pinjaman Pemilikan Rumah (KPR), Pinjaman Renovasi Rumah, dan Pinjaman Multiguna dengan agunan sertifikat rumah. Setiap jenis pinjaman memiliki karakteristik dan persyaratan yang berbeda.

- KPR: Diperuntukkan bagi pembelian rumah baru atau bekas.

- Pinjaman Renovasi Rumah: Digunakan untuk merenovasi atau memperbaiki rumah yang sudah ada.

- Pinjaman Multiguna: Dana yang diterima dapat digunakan untuk berbagai keperluan, dengan agunan sertifikat rumah.

Besaran Maksimal Pinjaman

Besaran maksimal pinjaman yang dapat diajukan bergantung pada beberapa faktor, termasuk nilai jual objek jaminan (sertifikat rumah), kebijakan BSI yang berlaku, dan profil keuangan pemohon. Sebagai gambaran umum, besaran pinjaman biasanya berkisar antara 70% hingga 80% dari Nilai Jual Objek Jaminan (NJOP) rumah. Namun, angka persisnya perlu dikonfirmasi langsung kepada pihak BSI.

Faktor yang Mempengaruhi Besaran Pinjaman yang Disetujui

Beberapa faktor krusial yang akan dipertimbangkan BSI dalam menentukan besaran pinjaman yang disetujui antara lain:

- Nilai Jual Objek Jaminan (NJOP): Semakin tinggi NJOP rumah, semakin besar potensi pinjaman yang disetujui.

- Kondisi Fisik Rumah: Rumah yang terawat baik dan memiliki kondisi struktural yang prima akan mendapatkan penilaian yang lebih tinggi.

- Kemampuan Pembayaran Pemohon: Riwayat kredit, pendapatan, dan pengeluaran pemohon akan dianalisa untuk memastikan kemampuannya dalam membayar cicilan.

- Kebijakan Internal BSI: Kebijakan dan regulasi internal BSI juga akan berpengaruh pada besaran pinjaman yang ditawarkan.

Tabel Perbandingan Jenis Pinjaman

Tabel berikut ini merupakan gambaran umum dan mungkin berbeda dengan kondisi riil di lapangan. Untuk informasi terkini, silakan hubungi BSI secara langsung.

| Jenis Pinjaman | Suku Bunga (%) | Jangka Waktu (Tahun) | Persyaratan Tambahan |

|---|---|---|---|

| KPR | Variabel, mulai dari 8% | Maksimal 20 tahun | Asuransi Jiwa, Asuransi Kebakaran |

| Pinjaman Renovasi | Variabel, mulai dari 9% | Maksimal 10 tahun | Bukti kepemilikan rumah, rencana renovasi |

| Pinjaman Multiguna | Variabel, mulai dari 10% | Maksimal 5 tahun | Penghasilan tetap, agunan tambahan (opsional) |

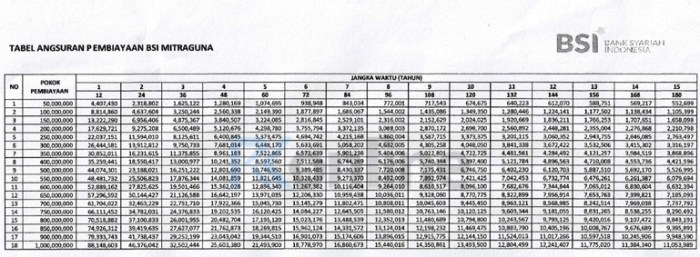

Contoh Perhitungan Cicilan Pinjaman

Perhitungan cicilan pinjaman akan berbeda-beda tergantung pada besaran pinjaman, suku bunga, dan jangka waktu. Berikut contoh perhitungan menggunakan metode anuitas:

Rumus:

Cicilan = [P x (r(1+r)^n)] / [(1+r)^n -1]

di mana:

- P = Pokok Pinjaman

- r = Suku bunga per bulan (Suku bunga tahunan / 12)

- n = Jumlah bulan (Jangka waktu x 12)

Contoh 1: Pinjaman Rp 200.000.000, suku bunga 9% per tahun (0.75% per bulan), jangka waktu 10 tahun (120 bulan).

Cicilan = [200.000.000 x (0.0075(1+0.0075)^120)] / [(1+0.0075)^120 -1] ≈ Rp 2.465.000

Contoh 2: Pinjaman Rp 100.000.000, suku bunga 8% per tahun (0.67% per bulan), jangka waktu 5 tahun (60 bulan).

Cicilan = [100.000.000 x (0.0067(1+0.0067)^60)] / [(1+0.0067)^60 -1] ≈ Rp 1.940.000

Catatan: Perhitungan di atas merupakan perkiraan dan belum termasuk biaya-biaya administrasi lainnya.

Suku Bunga dan Biaya Administrasi Pinjaman BSI

Memilih pinjaman BSI dengan jaminan sertifikat rumah membutuhkan pemahaman yang baik tentang suku bunga dan biaya-biaya administrasi yang terkait. Informasi ini akan membantu Anda membuat keputusan finansial yang tepat dan mempersiapkan diri untuk proses pengajuan pinjaman.

Suku Bunga Pinjaman BSI Tahun 2025

Suku bunga pinjaman BSI untuk jaminan sertifikat rumah pada tahun 2025 diharapkan kompetitif dan bervariasi tergantung beberapa faktor. Meskipun angka pasti akan diumumkan oleh BSI secara resmi mendekati tahun 2025, kita dapat memperkirakan kisaran suku bunga berdasarkan tren pasar dan kebijakan moneter Bank Indonesia. Sebagai gambaran, beberapa bank lain menawarkan suku bunga antara 8% hingga 12% per tahun untuk produk serupa.

Perlu diingat bahwa suku bunga ini dapat berubah sewaktu-waktu.

Faktor-faktor yang Mempengaruhi Suku Bunga

Beberapa faktor kunci yang mempengaruhi suku bunga pinjaman BSI meliputi nilai appraisal rumah, jangka waktu pinjaman, profil kredit pemohon (scoring kredit), dan kondisi ekonomi makro. Rumah dengan nilai appraisal tinggi cenderung mendapatkan suku bunga yang lebih rendah. Pinjaman dengan jangka waktu lebih panjang umumnya memiliki suku bunga yang lebih tinggi. Pemohon dengan riwayat kredit yang baik akan mendapatkan suku bunga yang lebih rendah.

Kondisi ekonomi makro, seperti inflasi dan suku bunga acuan Bank Indonesia, juga berpengaruh signifikan terhadap suku bunga pinjaman.

Yuk, kita cari tahu informasi mengenai tabel pinjaman BSI jaminan sertifikat rumah tahun 2025! Setelah mendapatkan pinjaman, Anda mungkin ingin meningkatkan keamanan rumah Anda. Untuk itu, pertimbangkan biaya tambahan seperti pemasangan pagar. Cek dulu informasi terbaru mengenai Harga Pasang Pagar BRC Per Meter Terbaru 2025 untuk merencanakan anggaran Anda secara tepat. Dengan perencanaan yang matang, baik untuk pinjaman BSI maupun biaya tambahan seperti pagar, Anda dapat memiliki rumah yang aman dan nyaman.

Kembali ke topik utama, informasi detail tabel pinjaman BSI jaminan sertifikat rumah tahun 2025 bisa Anda cari di website resmi BSI atau hubungi cabang terdekat.

Biaya Administrasi Pinjaman BSI

Selain suku bunga, terdapat beberapa biaya administrasi yang perlu Anda pertimbangkan. Biaya-biaya ini biasanya meliputi biaya appraisal, biaya provisi, biaya administrasi pengajuan, dan biaya asuransi. Besaran biaya ini dapat bervariasi tergantung pada jumlah pinjaman dan kebijakan BSI. Sebaiknya Anda menanyakan rincian biaya ini secara langsung kepada petugas BSI sebelum mengajukan pinjaman.

Yuk, kita rencanakan pembangunan rumah impian Anda! Sebelum melihat tabel pinjaman BSI jaminan sertifikat rumah tahun 2025, ada baiknya Anda memperkirakan biaya konstruksi terlebih dahulu. Untuk rumah 2 lantai ukuran 4×10 meter, lihat contoh perhitungan biaya dan RAB-nya di sini: Biaya Bangun Rumah 2 Lantai 4×10 dan Contoh RAB 2025. Dengan perkiraan biaya yang akurat, Anda dapat menentukan jumlah pinjaman yang dibutuhkan dan kemudian memeriksa detail tabel pinjaman BSI jaminan sertifikat rumah tahun 2025 untuk menyesuaikan dengan kebutuhan Anda.

Semoga informasi ini membantu Anda mewujudkan rumah idaman!

Tabel Ringkasan Suku Bunga dan Biaya Administrasi

| Jenis Biaya | Estimasi Biaya (Rp) | Keterangan | Catatan |

|---|---|---|---|

| Suku Bunga | 8%

|

Bergantung pada beberapa faktor, lihat di atas | Suku bunga dapat berubah |

| Biaya Appraisal | Rp 1.000.000 – Rp 3.000.000 (estimasi) | Biaya penilaian rumah oleh pihak independen | Bergantung pada lokasi dan nilai rumah |

| Biaya Provisi | 1%

|

Biaya administrasi awal | Tergantung kebijakan BSI |

| Biaya Administrasi | Rp 500.000 – Rp 1.500.000 (estimasi) | Biaya pengurusan dokumen | Tergantung kebijakan BSI |

| Biaya Asuransi | Variabel, tergantung kebijakan | Asuransi jiwa dan/atau properti | Wajib atau opsional, tergantung kebijakan BSI |

Perbandingan Suku Bunga BSI dengan Bank Lain

Perbandingan suku bunga BSI dengan bank lain yang menawarkan produk serupa perlu dilakukan secara langsung dengan memeriksa penawaran terkini dari masing-masing bank. Karena suku bunga bersifat dinamis dan berubah sesuai kondisi pasar, informasi yang akurat hanya bisa didapatkan dari sumber resmi masing-masing lembaga keuangan.

Membandingkan beberapa penawaran akan membantu Anda menemukan opsi yang paling menguntungkan.

Mencari informasi mengenai tabel pinjaman BSI jaminan sertifikat rumah tahun 2025? Perencanaan keuangan yang matang sangat penting. Untuk membandingkan, Anda juga bisa melihat informasi terkait suku bunga dan ketentuan lainnya di tabel pinjaman bank BCA jaminan sertifikat rumah tahun 2025. Dengan membandingkan kedua tabel tersebut, Anda dapat memilih penawaran yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda sebelum memutuskan untuk mengajukan pinjaman di BSI.

Semoga informasi ini membantu Anda dalam merencanakan pinjaman rumah di tahun 2025!

Pengalaman Pribadi dan Studi Kasus Pinjaman BSI Jaminan Sertifikat Rumah

Mendapatkan pinjaman rumah memang membutuhkan perencanaan matang. Artikel ini akan memberikan gambaran mengenai proses pengajuan pinjaman BSI dengan jaminan sertifikat rumah, melalui studi kasus hipotetis dan pengalaman umum yang relevan dengan kondisi tahun 2025. Meskipun data spesifik suku bunga dan persyaratan bisa berubah, prinsip dan alur prosesnya akan tetap menjadi panduan yang bermanfaat.

Studi Kasus Pengajuan Pinjaman BSI

Bayangkan Bu Ani, seorang ibu rumah tangga yang membutuhkan pinjaman Rp 500 juta untuk merenovasi rumahnya dan menambah modal usaha kecil-kecilan. Ia memiliki sertifikat rumah dengan nilai jual sekitar Rp 1 miliar yang akan dijadikan jaminan. Proses pengajuannya dimulai dengan konsultasi ke cabang BSI terdekat pada awal tahun 2025.

Tahapan Pengajuan dan Persyaratan

Berikut tahapan yang dilalui Bu Ani, yang bisa menjadi gambaran umum proses pengajuan pinjaman BSI di tahun 2025. Perlu diingat bahwa persyaratan dan prosedur bisa sedikit berbeda tergantung kebijakan BSI dan kondisi masing-masing pemohon.

- Konsultasi dan Permohonan Awal: Bu Ani berkonsultasi mengenai jenis pinjaman yang sesuai, persyaratan, dan estimasi besaran pinjaman yang bisa didapatkan. Petugas BSI menjelaskan tentang persyaratan dokumen, seperti KTP, KK, NPWP, sertifikat rumah (beserta SHM/sertifikat hak milik), dan slip gaji/bukti penghasilan.

- Pengajuan Dokumen: Bu Ani melengkapi dan menyerahkan seluruh dokumen yang dibutuhkan. Proses verifikasi dokumen ini memakan waktu sekitar 2 minggu. Selama proses ini, BSI akan melakukan appraisal terhadap rumah Bu Ani untuk menentukan nilai jaminan.

- Proses Appraisal: Penilai independen dari BSI memeriksa kondisi rumah Bu Ani untuk menentukan nilai pasarnya. Proses ini penting untuk memastikan nilai jaminan mencukupi besaran pinjaman yang diajukan.

- Penilaian Kredit dan Persetujuan: Setelah appraisal selesai, BSI akan menilai kelayakan kredit Bu Ani berdasarkan riwayat keuangan dan kemampuannya membayar cicilan. Proses ini biasanya memakan waktu sekitar 1 minggu.

- Penandatanganan Perjanjian dan Pencairan Dana: Jika pengajuan Bu Ani disetujui, ia akan menandatangani perjanjian kredit. Setelah itu, dana pinjaman akan dicairkan ke rekening Bu Ani.

Kendala dan Solusinya

Selama proses pengajuan, Bu Ani mengalami kendala berupa ketidaklengkapan dokumen. Salah satu dokumen pendukung penghasilannya kurang lengkap. Beruntung, petugas BSI memberikan arahan yang jelas dan Bu Ani dapat segera melengkapi dokumen tersebut. Proses ini sedikit memperlambat pencairan dana, namun akhirnya masalah terselesaikan.

Pengalaman Umum dan Informasi Tambahan

Berdasarkan pengalaman umum, proses pengajuan pinjaman BSI relatif transparan dan terstruktur. Namun, penting untuk mempersiapkan dokumen dengan lengkap dan akurat sejak awal untuk mempercepat proses. Disarankan juga untuk melakukan konsultasi terlebih dahulu dengan petugas BSI untuk mengetahui persyaratan dan prosedur yang berlaku. Bu Ani juga menyarankan untuk mempersiapkan dana cadangan untuk biaya-biaya administrasi yang mungkin timbul selama proses pengajuan.

Simpulan Akhir

Memperoleh pinjaman dengan jaminan sertifikat rumah di BSI tahun 2025 menuntut pemahaman yang menyeluruh tentang persyaratan dan prosedur yang berlaku. Dengan panduan lengkap ini, diharapkan Anda dapat mempersiapkan diri dengan matang, memahami setiap langkah, dan mengajukan pinjaman dengan percaya diri. Semoga informasi yang disajikan membantu Anda dalam mencapai tujuan keuangan Anda.

Panduan FAQ

Apa yang terjadi jika pengajuan pinjaman saya ditolak?

BSI akan memberitahukan alasan penolakan dan langkah-langkah yang dapat dilakukan untuk memperbaiki kekurangan.

Apakah BSI menawarkan program keringanan pembayaran cicilan?

Kemungkinan adanya program keringanan tergantung kebijakan BSI yang berlaku saat itu. Segera hubungi BSI untuk informasi terbaru.

Bagaimana cara mengetahui suku bunga terbaru untuk tahun 2025?

Suku bunga dapat berubah sewaktu-waktu. Kunjungi website resmi BSI atau hubungi cabang terdekat untuk informasi terkini.

Berapa lama proses verifikasi dokumen biasanya berlangsung?

Lama proses verifikasi bervariasi tergantung kelengkapan dan validitas dokumen yang diajukan. Biasanya membutuhkan beberapa hari kerja.

Apakah ada batasan usia maksimal untuk peminjam?

Ada batasan usia maksimal, yang detailnya dapat dilihat di persyaratan resmi BSI.

{kind=link}