Tabel Pinjaman BTN Jaminan Sertifikat Rumah tahun 2025 memberikan panduan lengkap mengenai persyaratan, proses pengajuan, biaya, dan keuntungan mendapatkan pinjaman rumah dengan jaminan sertifikat. Informasi ini akan membantu Anda memahami langkah-langkah yang diperlukan untuk mengajukan pinjaman dan mempersiapkan diri agar prosesnya berjalan lancar. Dengan pemahaman yang baik, Anda dapat membuat keputusan yang tepat dan mendapatkan solusi pembiayaan properti yang sesuai dengan kebutuhan.

Artikel ini akan membahas secara detail persyaratan yang harus dipenuhi, proses pengajuan pinjaman langkah demi langkah, rincian biaya dan suku bunga yang berlaku di tahun 2025, serta perbandingan dengan produk sejenis dari bank lain. Selain itu, akan diuraikan pula keunggulan dan kekurangan program pinjaman ini, serta strategi untuk meningkatkan peluang persetujuan pinjaman. Semua informasi disajikan secara jelas dan ringkas agar mudah dipahami.

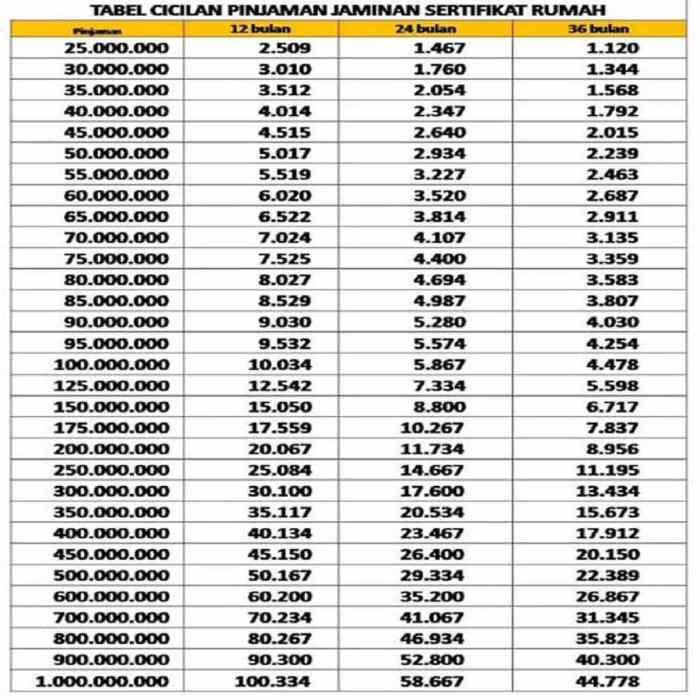

Persyaratan Pinjaman BTN Jaminan Sertifikat Rumah 2025: Tabel Pinjaman BTN Jaminan Sertifikat Rumah Tahun 2025

Memperoleh pinjaman BTN dengan jaminan sertifikat rumah membutuhkan pemahaman yang jelas tentang persyaratan yang berlaku. Informasi ini akan membantu Anda mempersiapkan dokumen dan memenuhi kriteria yang dibutuhkan untuk proses pengajuan yang lancar. Persyaratan dapat bervariasi tergantung jenis pinjaman yang diajukan, oleh karena itu penting untuk memahami perbedaannya.

Persyaratan Umum Pinjaman BTN Jaminan Sertifikat Rumah

Secara umum, pengajuan pinjaman BTN dengan jaminan sertifikat rumah memerlukan beberapa persyaratan utama. Persyaratan ini bertujuan untuk memastikan kelayakan pemohon dan keamanan transaksi.

- Memiliki penghasilan tetap dan stabil yang mencukupi untuk membayar cicilan.

- Memiliki agunan berupa sertifikat rumah yang memenuhi syarat dan sesuai dengan ketentuan BTN.

- Memiliki catatan kredit yang baik (tidak memiliki tunggakan atau riwayat kredit macet).

- Usia pemohon dan masa kerja yang memenuhi syarat (sesuai dengan ketentuan yang berlaku).

- Menyerahkan dokumen-dokumen yang dibutuhkan sesuai dengan persyaratan yang ditetapkan.

Persyaratan Khusus Berdasarkan Jenis Pinjaman

Persyaratan khusus dapat berbeda-beda tergantung jenis pinjaman yang dipilih, misalnya KPR Subsidi dan KPR Non-Subsidi. Perbedaan ini terutama terletak pada batasan penghasilan, nilai properti, dan persyaratan tambahan lainnya.

Yuk, kita cari tahu informasi mengenai tabel pinjaman BTN jaminan sertifikat rumah tahun 2025! Membandingkan suku bunga dan ketentuannya dengan bank lain sangat penting sebelum memutuskan. Sebagai perbandingan, Anda bisa melihat informasi detail mengenai tabel pinjaman BSI jaminan sertifikat rumah tahun 2025 untuk membantu Anda dalam proses pengambilan keputusan. Dengan membandingkan kedua tabel tersebut, Anda akan lebih mudah memilih skema pembiayaan yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Setelah menganalisis kedua pilihan, Anda dapat kembali fokus pada perencanaan pinjaman BTN dan memilih opsi terbaik untuk pembelian rumah Anda.

| Jenis Pinjaman | Batas Penghasilan | Persyaratan Tambahan | Dokumen Tambahan |

|---|---|---|---|

| KPR Subsidi | Maksimum Rp 8 juta/bulan (dapat berubah, cek ketentuan terbaru) | Memenuhi kriteria penerima subsidi pemerintah | Surat Keterangan Tidak Mampu (SKTM) atau dokumen pendukung lainnya |

| KPR Non-Subsidi | Tidak ada batasan maksimal (tergantung kemampuan bayar) | Agunan rumah sesuai dengan ketentuan BTN | Bukti kepemilikan rumah yang sah dan lengkap |

Dokumen yang Dibutuhkan

Berikut adalah daftar dokumen yang umumnya dibutuhkan dalam proses pengajuan pinjaman BTN dengan jaminan sertifikat rumah. Pastikan semua dokumen lengkap dan valid untuk mempercepat proses persetujuan.

- Fotocopy KTP dan KK

- Fotocopy NPWP

- Surat Keterangan Kerja dan Slip Gaji (bagi yang berpenghasilan tetap)

- Surat Keterangan Usaha (bagi yang berpenghasilan tidak tetap)

- Sertifikat Rumah (asli dan fotocopy)

- IMB (Izin Mendirikan Bangunan)

- PBB (Pajak Bumi dan Bangunan) tahun terakhir

- Dokumen pendukung lainnya (sesuai persyaratan yang berlaku)

Contoh Skenario Pengajuan Pinjaman

Berikut contoh skenario pengajuan pinjaman dengan profil pemohon yang berbeda dan analisis kelayakannya (ini hanyalah contoh dan tidak mencerminkan kebijakan aktual BTN). Kelayakan sebenarnya akan ditentukan oleh pihak BTN setelah melakukan verifikasi dan penilaian risiko.

Yuk, kita cari tahu informasi lengkap mengenai tabel pinjaman BTN jaminan sertifikat rumah tahun 2025! Setelah mendapatkan pinjaman, Anda mungkin ingin merenovasi rumah, termasuk memasang pagar. Untuk itu, perencanaan anggaran sangat penting, termasuk biaya pemasangan pagar. Lihat dulu informasi terbaru mengenai Harga Pasang Pagar BRC Per Meter Terbaru 2025 untuk membantu Anda memperkirakan biaya tambahan.

Dengan informasi biaya pagar ini, Anda dapat lebih akurat merencanakan pengeluaran setelah mendapatkan pinjaman BTN, sehingga proses renovasi rumah Anda menjadi lebih terorganisir dan sesuai budget yang telah disiapkan dari dana pinjaman BTN tersebut.

- Skenario 1: Pak Budi, karyawan swasta dengan penghasilan Rp 10 juta/bulan, mengajukan KPR Non-Subsidi. Memiliki sertifikat rumah dan riwayat kredit yang baik. Analisis: Kemungkinan besar disetujui karena memenuhi persyaratan umum dan memiliki penghasilan yang cukup.

- Skenario 2: Ibu Ani, wiraswasta dengan penghasilan tidak tetap, mengajukan KPR Non-Subsidi. Memiliki sertifikat rumah namun riwayat kreditnya kurang baik. Analisis: Kemungkinan ditolak atau membutuhkan jaminan tambahan karena riwayat kredit yang kurang baik dan penghasilan yang tidak tetap.

- Skenario 3: Bapak Joko, karyawan BUMN dengan penghasilan Rp 6 juta/bulan, mengajukan KPR Subsidi. Memenuhi kriteria penerima subsidi pemerintah. Analisis: Kemungkinan besar disetujui karena memenuhi persyaratan KPR Subsidi.

Proses Pengajuan Pinjaman BTN Jaminan Sertifikat Rumah 2025

Mengajukan pinjaman BTN dengan jaminan sertifikat rumah pada tahun 2025 membutuhkan pemahaman yang baik tentang prosedur dan persyaratannya. Proses ini, meskipun terlihat rumit, dapat disederhanakan dengan persiapan yang matang dan mengikuti langkah-langkah yang tepat. Berikut uraian detail proses pengajuan, beserta estimasi waktu dan tips untuk mempercepat proses.

Langkah-langkah Pengajuan Pinjaman

Proses pengajuan pinjaman BTN dengan jaminan sertifikat rumah melibatkan beberapa tahapan penting. Persiapan yang baik di awal akan sangat membantu mempercepat proses keseluruhan.

- Konsultasi Awal (1-2 hari): Hubungi kantor cabang BTN terdekat atau akses website resmi BTN untuk berkonsultasi mengenai jenis pinjaman, persyaratan, dan estimasi dana yang dapat diperoleh. Pada tahap ini, Anda akan mendapatkan informasi awal terkait suku bunga, jangka waktu pinjaman, dan dokumen yang dibutuhkan.

- Persiapan Dokumen (3-7 hari): Kumpulkan semua dokumen yang dibutuhkan, seperti KTP, KK, NPWP, slip gaji/bukti penghasilan, sertifikat rumah (SHM/SHGB), dan dokumen pendukung lainnya. Pastikan semua dokumen lengkap dan valid untuk menghindari penundaan. Ketidaklengkapan dokumen merupakan penyebab utama keterlambatan proses.

- Pengajuan Permohonan (1-2 hari): Setelah dokumen lengkap, ajukan permohonan pinjaman secara resmi ke kantor cabang BTN. Anda akan mengisi formulir permohonan dan menyerahkan semua dokumen yang telah dipersiapkan. Proses ini biasanya dilakukan secara langsung di kantor cabang.

- Verifikasi Dokumen (7-14 hari): BTN akan memverifikasi semua dokumen yang diajukan. Proses ini meliputi pengecekan keaslian dokumen dan validitas informasi yang tertera. Kecepatan verifikasi bergantung pada kelengkapan dan keakuratan dokumen yang Anda berikan.

- Penilaian Jaminan (7-14 hari): Setelah dokumen diverifikasi, BTN akan melakukan penilaian terhadap jaminan berupa sertifikat rumah Anda. Penilaian ini dilakukan oleh pihak appraisal yang ditunjuk oleh BTN. Hasil penilaian akan menentukan jumlah maksimal pinjaman yang dapat diberikan.

- Proses Persetujuan (3-7 hari): Setelah penilaian jaminan selesai, BTN akan memproses permohonan pinjaman Anda. Proses ini melibatkan analisis kelayakan kredit dan keputusan akhir mengenai persetujuan pinjaman. Kecepatan proses ini bergantung pada kinerja internal BTN dan kompleksitas permohonan.

- Pencairan Dana (1-3 hari): Jika permohonan disetujui, dana pinjaman akan dicairkan ke rekening Anda. Proses pencairan biasanya relatif cepat setelah persetujuan diberikan. Pastikan rekening Anda aktif dan sesuai dengan informasi yang tertera dalam permohonan.

Tips Mempercepat Proses Pengajuan

Beberapa tips dapat membantu mempercepat proses pengajuan pinjaman. Persiapan yang matang adalah kunci utama.

- Siapkan dokumen yang lengkap dan akurat sebelum mengajukan permohonan.

- Konsultasikan dengan petugas BTN untuk memastikan kelengkapan dokumen dan persyaratan.

- Responsif terhadap permintaan informasi tambahan dari pihak BTN.

- Pilih jalur pengajuan yang sesuai dengan kondisi Anda, misalnya melalui online atau langsung ke kantor cabang.

Contoh Proses Pengajuan Hipotetis

Bayangkan Bapak Budi ingin mengajukan pinjaman Rp 500 juta dengan jaminan sertifikat rumah. Beliau berkonsultasi ke BTN, menyiapkan dokumen, mengajukan permohonan, dan melewati proses verifikasi, penilaian jaminan, dan persetujuan. Setelah sekitar 30-45 hari, pinjaman Bapak Budi disetujui dan dana dicairkan ke rekeningnya.

Biaya dan Bunga Pinjaman BTN Jaminan Sertifikat Rumah 2025

Memperoleh pinjaman BTN dengan jaminan sertifikat rumah menawarkan solusi finansial yang menarik, namun penting untuk memahami seluk-beluk biaya dan bunga yang terkait. Informasi ini akan membantu Anda merencanakan keuangan dengan lebih baik dan membuat keputusan yang tepat sebelum mengajukan pinjaman.

Rincian Biaya Pinjaman BTN Jaminan Sertifikat Rumah 2025

Selain bunga, terdapat beberapa biaya lain yang perlu Anda pertimbangkan ketika mengajukan pinjaman BTN dengan jaminan sertifikat rumah. Biaya-biaya ini bervariasi tergantung pada beberapa faktor, termasuk nilai properti, jangka waktu pinjaman, dan kebijakan bank saat itu. Berikut beberapa biaya yang umum dijumpai:

- Biaya Administrasi: Biaya ini dikenakan sebagai imbalan atas proses administrasi pengajuan pinjaman.

- Biaya Provisi: Persentase tertentu dari jumlah pinjaman yang dibebankan di awal masa pinjaman.

- Biaya Asuransi Jiwa: Premi asuransi jiwa yang melindungi pinjaman Anda jika terjadi hal yang tidak diinginkan kepada peminjam.

- Biaya Asuransi Kebakaran: Premi asuransi kebakaran untuk melindungi properti yang menjadi jaminan.

- Biaya Penilaian Properti: Biaya yang dikeluarkan untuk proses penilaian properti yang akan dijadikan jaminan.

- Biaya Notaris: Biaya yang dikeluarkan untuk pembuatan akta kredit dan dokumen legal lainnya.

Penting untuk menanyakan secara detail kepada pihak BTN mengenai rincian biaya-biaya ini sebelum Anda memutuskan untuk mengajukan pinjaman.

Perbandingan Suku Bunga Pinjaman BTN dengan Bank Lain Tahun 2025

Suku bunga merupakan faktor penting yang mempengaruhi total biaya pinjaman. Berikut perbandingan ilustrasi suku bunga, perlu diingat bahwa suku bunga dapat berubah sewaktu-waktu dan data ini bersifat ilustrasi dan bukan merupakan penawaran resmi. Untuk informasi terkini, selalu hubungi langsung bank terkait.

| Bank | Jenis Pinjaman | Suku Bunga (%) per tahun | Keterangan |

|---|---|---|---|

| BTN | KPR Jaminan Sertifikat Rumah | 7.5 – 9.5 | Ilustrasi, dapat berubah sewaktu-waktu |

| Bank A | KPR Jaminan Sertifikat Rumah | 8.0 – 10.0 | Ilustrasi, dapat berubah sewaktu-waktu |

| Bank B | KPR Jaminan Sertifikat Rumah | 7.8 – 9.8 | Ilustrasi, dapat berubah sewaktu-waktu |

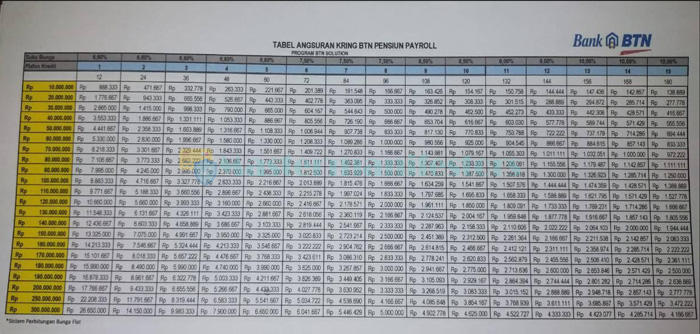

Simulasi Angsuran Bulanan Pinjaman

Simulasi angsuran bulanan membantu Anda memperkirakan kemampuan pembayaran. Berikut contoh simulasi, ingatlah bahwa ini hanya ilustrasi dan angka sebenarnya dapat berbeda tergantung kebijakan bank dan profil peminjam.

- Pinjaman Rp 500.000.000, Jangka Waktu 15 tahun (180 bulan), Suku Bunga 8% per tahun: Angsuran bulanan diperkirakan sekitar Rp 4.500.000 (Angka ini merupakan ilustrasi dan dapat berbeda).

- Pinjaman Rp 500.000.000, Jangka Waktu 20 tahun (240 bulan), Suku Bunga 8% per tahun: Angsuran bulanan diperkirakan sekitar Rp 4.000.000 (Angka ini merupakan ilustrasi dan dapat berbeda).

Untuk simulasi yang lebih akurat, silakan gunakan kalkulator kredit yang tersedia di website resmi BTN atau konsultasikan langsung dengan petugas bank.

Faktor-faktor yang Mempengaruhi Besarnya Suku Bunga Pinjaman

Beberapa faktor mempengaruhi besarnya suku bunga yang ditawarkan, antara lain:

- Kondisi Ekonomi Makro: Inflasi, suku bunga acuan Bank Indonesia, dan kondisi perekonomian secara umum mempengaruhi suku bunga pinjaman.

- Profil Peminjam: Riwayat kredit, pendapatan, dan rasio utang terhadap pendapatan (Debt to Income Ratio/DTI) mempengaruhi penilaian risiko bank.

- Nilai Jaminan: Nilai properti yang dijadikan jaminan mempengaruhi besarnya risiko yang ditanggung bank.

- Jangka Waktu Pinjaman: Pinjaman dengan jangka waktu lebih panjang umumnya memiliki suku bunga yang lebih tinggi.

Contoh Perhitungan Biaya Selama Masa Pinjaman

Berikut contoh perhitungan biaya ilustrasi, ingatlah bahwa ini hanya contoh dan biaya aktual dapat berbeda:

Misal, pinjaman Rp 300.000.000 dengan suku bunga 8% per tahun dan jangka waktu 10 tahun. Selain bunga, anda mungkin dikenakan biaya administrasi Rp 1.000.000, biaya provisi 1% dari jumlah pinjaman (Rp 3.000.000), dan biaya asuransi tahunan (variabel tergantung polis). Total biaya tambahan di awal bisa mencapai Rp 4.000.000. Selama 10 tahun, biaya bunga dan asuransi akan menambah total biaya pinjaman secara signifikan.

Perlu diingat bahwa ini hanya ilustrasi dan biaya aktual dapat berbeda.

Keunggulan dan Kekurangan Pinjaman BTN Jaminan Sertifikat Rumah 2025

Memilih pinjaman rumah merupakan keputusan besar yang membutuhkan pertimbangan matang. Pinjaman BTN jaminan sertifikat rumah, meskipun menawarkan kemudahan, perlu dievaluasi keunggulan dan kekurangannya sebelum mengajukan permohonan. Berikut analisis komprehensif untuk membantu Anda dalam pengambilan keputusan.

Yuk, kita cari tahu informasi lengkap mengenai tabel pinjaman BTN jaminan sertifikat rumah tahun 2025! Setelah mendapatkan pinjaman, Anda mungkin ingin merenovasi rumah, misalnya mengganti closet duduk. Untuk itu, cek dulu informasi harga terbaru di Harga Bongkar Pasang Closet Duduk Terbaru 2025 agar budget renovasi Anda tetap terkontrol. Dengan perencanaan yang matang, termasuk mempertimbangkan biaya renovasi seperti pemasangan closet duduk, pengajuan pinjaman BTN Anda akan lebih efektif dan terarah.

Kembali ke tabel pinjaman BTN, pastikan Anda memahami syarat dan ketentuannya sebelum mengajukan permohonan.

Keunggulan Pinjaman BTN Jaminan Sertifikat Rumah 2025

Pinjaman BTN dengan jaminan sertifikat rumah memiliki beberapa keunggulan dibandingkan produk sejenis dari bank lain. Keunggulan ini umumnya berfokus pada suku bunga, proses pengajuan, dan kemudahan akses.

Membutuhkan informasi mengenai tabel pinjaman BTN jaminan sertifikat rumah tahun 2025? Perencanaan keuangan yang matang sangat penting. Untuk perbandingan, Anda bisa melihat simulasi di tabel pinjaman bank BCA jaminan sertifikat rumah tahun 2025 , yang dapat membantu Anda memahami skema bunga dan tenor yang ditawarkan oleh bank lain. Setelah membandingkan, Anda dapat kembali menganalisis tabel pinjaman BTN dan menentukan pilihan yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Semoga informasi ini membantu proses pencarian pinjaman rumah Anda!

- Suku Bunga Kompetitif: BTN seringkali menawarkan suku bunga yang lebih rendah dibandingkan bank lain, terutama untuk program-program pemerintah tertentu. Ini berdampak pada cicilan bulanan yang lebih ringan.

- Proses Pengajuan yang Relatif Mudah: Secara umum, proses pengajuan di BTN lebih sederhana dan lebih cepat dibandingkan beberapa bank swasta, terutama jika memenuhi persyaratan tertentu.

- Akses yang Luas: BTN memiliki jaringan kantor cabang yang luas di seluruh Indonesia, sehingga memudahkan akses bagi calon debitur di berbagai daerah.

- Program Subsidi Pemerintah: BTN seringkali menjadi mitra utama dalam program subsidi pemerintah untuk kepemilikan rumah, memberikan akses yang lebih mudah bagi masyarakat berpenghasilan rendah.

Kekurangan Pinjaman BTN Jaminan Sertifikat Rumah 2025

Meskipun menawarkan berbagai keunggulan, pinjaman BTN juga memiliki beberapa kelemahan yang perlu dipertimbangkan. Perlu dipahami bahwa kondisi ini bisa bervariasi tergantung kebijakan bank dan situasi ekonomi saat itu.

Yuk, kita cari tahu lebih lanjut tentang tabel pinjaman BTN jaminan sertifikat rumah tahun 2025! Sebelum mengajukan, perencanaan anggaran sangat penting. Untuk membantu Anda memperkirakan biaya, silahkan lihat contoh perhitungan biaya di Biaya Bangun Rumah 2 Lantai 4×10 dan Contoh RAB 2025 , ini akan membantu Anda menentukan jumlah pinjaman yang dibutuhkan. Dengan perencanaan yang matang, mendapatkan pinjaman BTN untuk rumah impian Anda akan lebih mudah.

Informasi detail tabel pinjaman BTN jaminan sertifikat rumah tahun 2025 bisa Anda cari di website resmi BTN.

- Persyaratan yang Ketat: Meskipun prosesnya relatif mudah, persyaratan yang diajukan terkadang ketat, terutama terkait dengan penghasilan dan nilai jaminan.

- Biaya Administrasi: Biaya administrasi dan provisi mungkin lebih tinggi dibandingkan beberapa bank lain, sehingga perlu dipertimbangkan dalam perencanaan biaya keseluruhan.

- Proses Verifikasi yang Teliti: Proses verifikasi dokumen dan penilaian jaminan yang teliti dapat memakan waktu, meskipun lebih cepat dibandingkan bank lain.

- Keterbatasan Produk: Jenis produk pinjaman dan skema pembayaran mungkin tidak selengkap bank swasta, sehingga pilihan bisa lebih terbatas.

Perbandingan Keunggulan dan Kekurangan

| Aspek | Keunggulan | Kekurangan |

|---|---|---|

| Suku Bunga | Potensial lebih rendah | Tergantung program dan kebijakan saat itu |

| Proses Pengajuan | Relatif mudah dan cepat | Persyaratan ketat, verifikasi teliti |

| Biaya | Potensial cicilan lebih ringan | Biaya administrasi mungkin lebih tinggi |

| Akses | Jaringan kantor cabang luas | Keterbatasan produk dan skema pembayaran |

Contoh Kasus

Bayu ingin membeli rumah seharga 500 juta rupiah. Ia membandingkan pinjaman BTN dengan bank swasta X. BTN menawarkan suku bunga 8% per tahun dengan biaya administrasi 2 juta rupiah, sementara Bank X menawarkan suku bunga 9% per tahun dengan biaya administrasi 1 juta rupiah. Meskipun Bank X memiliki biaya administrasi lebih rendah, suku bunga yang lebih tinggi di Bank X berpotensi membuat cicilan Bayu lebih besar dalam jangka panjang.

Namun, jika persyaratan di BTN lebih ketat dan Bayu tidak memenuhi syarat, ia terpaksa memilih Bank X.

Pengalaman Pribadi (Ilustrasi)

Sebagai ilustrasi, saya pernah membantu teman yang mengajukan pinjaman rumah di BTN. Prosesnya memang lebih cepat dibandingkan pengalamannya mengajukan di bank swasta lain. Namun, ia harus melengkapi dokumen yang cukup banyak dan proses verifikasi agunannya memakan waktu sekitar 2 minggu. Meskipun demikian, suku bunga yang ditawarkan BTN lebih rendah, sehingga ia tetap merasa puas dengan pilihannya. Ini menunjukkan bahwa keunggulan dan kekurangan harus ditimbang berdasarkan kebutuhan dan situasi masing-masing individu.

Tips dan Strategi Mendapatkan Pinjaman BTN Jaminan Sertifikat Rumah 2025

Mendapatkan persetujuan pinjaman BTN dengan jaminan sertifikat rumah membutuhkan persiapan matang. Dengan strategi yang tepat, peluang Anda untuk mendapatkan pinjaman akan meningkat signifikan. Berikut beberapa tips dan strategi yang dapat Anda terapkan.

Riwayat Kredit yang Baik, Tabel pinjaman BTN jaminan sertifikat rumah tahun 2025

Riwayat kredit yang baik merupakan faktor kunci dalam proses pengajuan pinjaman. Bank akan menilai kredibilitas Anda berdasarkan sejarah pembayaran pinjaman sebelumnya. Riwayat kredit yang bersih dan konsisten menunjukkan kemampuan Anda dalam mengelola keuangan dengan baik, sehingga meningkatkan kepercayaan bank untuk memberikan pinjaman.

Persiapan Dokumen yang Lengkap dan Benar

Kelengkapan dan keakuratan dokumen sangat penting. Ketidaklengkapan dokumen akan memperlambat proses persetujuan, bahkan dapat menyebabkan penolakan. Pastikan semua dokumen disiapkan dengan teliti dan sesuai dengan persyaratan yang ditetapkan oleh BTN.

- Siapkan salinan KTP, KK, dan NPWP yang masih berlaku.

- Sertifikat rumah sebagai jaminan harus asli dan lengkap dengan bukti kepemilikan.

- Surat keterangan penghasilan (SKP) atau slip gaji yang menunjukkan kemampuan Anda untuk membayar cicilan.

- Dokumen pendukung lainnya sesuai persyaratan BTN, seperti bukti kepemilikan aset lain jika diperlukan.

Strategi Negosiasi Suku Bunga dan Jangka Waktu Pinjaman

Negosiasi suku bunga dan jangka waktu pinjaman merupakan langkah penting untuk mendapatkan kesepakatan yang menguntungkan. Suku bunga yang lebih rendah akan mengurangi total biaya pinjaman, sementara jangka waktu yang lebih panjang akan menghasilkan cicilan bulanan yang lebih kecil, namun total bunga yang dibayarkan akan lebih besar. Sebaliknya, jangka waktu yang lebih pendek akan menghasilkan total bunga yang lebih rendah, tetapi cicilan bulanan akan lebih besar.

- Lakukan riset dan bandingkan suku bunga yang ditawarkan oleh bank lain. Ini akan memberi Anda daya tawar yang lebih baik saat bernegosiasi dengan BTN.

- Pertimbangkan kemampuan finansial Anda dalam menentukan jangka waktu pinjaman. Pilih jangka waktu yang sesuai dengan kemampuan Anda untuk membayar cicilan setiap bulan tanpa membebani keuangan Anda.

- Ajukan beberapa opsi suku bunga dan jangka waktu pinjaman kepada petugas BTN. Bersiaplah untuk bernegosiasi dan mencapai kesepakatan yang saling menguntungkan.

Memenuhi Syarat dan Ketentuan BTN

Sebelum mengajukan pinjaman, pahami secara detail syarat dan ketentuan yang berlaku di BTN. Pastikan Anda memenuhi semua persyaratan yang ditetapkan, termasuk persyaratan terkait nilai agunan, rasio pinjaman terhadap nilai agunan (Loan to Value/LTV), dan penghasilan minimum.

Konsultasi dengan Petugas BTN

Jangan ragu untuk berkonsultasi dengan petugas BTN jika Anda memiliki pertanyaan atau kendala selama proses pengajuan pinjaman. Petugas BTN dapat memberikan informasi dan arahan yang dibutuhkan untuk mempermudah proses pengajuan.

Kesimpulan Akhir

Memperoleh pinjaman rumah melalui BTN dengan jaminan sertifikat rumah di tahun 2025 menawarkan peluang menarik bagi Anda yang ingin memiliki rumah idaman. Dengan memahami persyaratan, proses, biaya, dan strategi yang tepat, Anda dapat meningkatkan peluang keberhasilan pengajuan. Persiapkan diri dengan matang, dan jangan ragu untuk berkonsultasi dengan pihak BTN untuk mendapatkan informasi terkini dan bantuan lebih lanjut. Semoga informasi ini bermanfaat dalam mewujudkan impian memiliki rumah.

Detail FAQ

Apa yang terjadi jika pengajuan pinjaman saya ditolak?

BTN akan memberikan penjelasan alasan penolakan dan saran perbaikan untuk pengajuan berikutnya.

Apakah ada batasan usia maksimal untuk pemohon?

Batasan usia maksimal pemohon bervariasi tergantung jenis pinjaman dan kebijakan BTN saat itu. Sebaiknya hubungi langsung BTN untuk informasi terkini.

Bagaimana cara mengetahui suku bunga terkini?

Suku bunga dapat dilihat di website resmi BTN atau dengan menghubungi kantor cabang BTN terdekat.

Apakah saya bisa mengajukan pinjaman secara online?

Kemungkinan besar BTN menyediakan opsi pengajuan online, namun sebaiknya konfirmasi langsung ke BTN untuk memastikan ketersediaan layanan ini.

Apa yang harus saya lakukan jika saya memiliki riwayat kredit yang kurang baik?

Usahakan untuk memperbaiki riwayat kredit terlebih dahulu sebelum mengajukan pinjaman. Konsultasikan dengan BTN untuk solusi yang mungkin.

{kind=link}