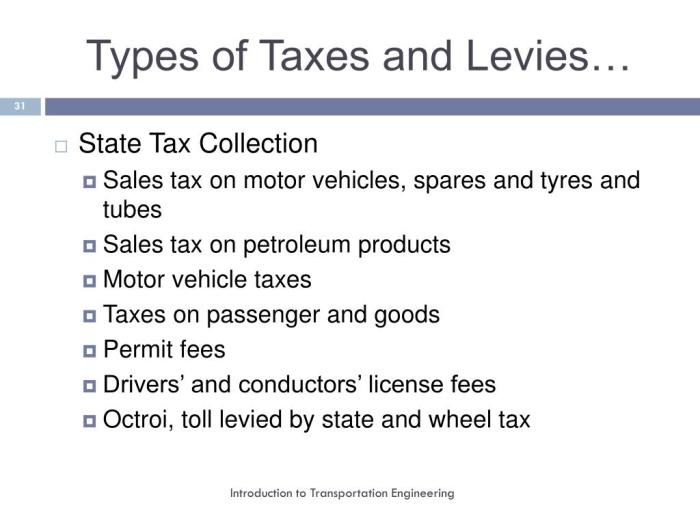

Perbedaan bpk dan bpkp – Dalam pengelolaan keuangan negara, dua lembaga penting memegang peranan krusial: Badan Pemeriksa Keuangan (BPK) dan Badan Pengawasan Keuangan dan Pembangunan (BPKP). Keduanya memiliki tugas dan wewenang yang berbeda, namun sama-sama bertujuan mengawal akuntabilitas keuangan negara.

BPK bertugas memeriksa pengelolaan dan tanggung jawab keuangan negara, sedangkan BPKP berfokus pada pengawasan keuangan dan pembangunan, serta melakukan audit investigatif untuk mengungkap penyimpangan keuangan.

Pengertian BPK dan BPKP: Perbedaan Bpk Dan Bpkp

Badan Pemeriksa Keuangan (BPK) dan Badan Pengawasan Keuangan dan Pembangunan (BPKP) merupakan lembaga negara yang berperan penting dalam pengawasan keuangan negara.

BPK memiliki tugas untuk memeriksa pengelolaan dan tanggung jawab keuangan negara yang dilakukan oleh pemerintah, lembaga negara, dan lembaga lainnya yang mengelola keuangan negara.

Sedangkan BPKP bertugas melakukan pengawasan intern terhadap pengelolaan dan tanggung jawab keuangan negara pada kementerian negara/lembaga (K/L), pemerintah daerah, lembaga negara lainnya, dan badan usaha milik negara/daerah (BUMN/D).

Perbedaan antara BPK dan BPKP tertuang dalam Perubahan Sebelum dan Sesudah Amandemen UUD 1945 pada lembaga tinggi negara . Amandemen ini memperkuat peran BPK dalam mengaudit pengelolaan dan tanggung jawab keuangan negara. Sementara BPKP bertugas memeriksa dan mengawasi penyelenggaraan pemerintahan daerah, serta mengawal akuntabilitas kinerja instansi pemerintah.

Perbedaan Tugas dan Wewenang

Perbedaan utama antara BPK dan BPKP terletak pada tugas dan kewenangannya.

- BPK berwenang melakukan pemeriksaan atas pengelolaan dan tanggung jawab keuangan negara, serta memberikan rekomendasi kepada pihak yang diperiksa untuk memperbaiki kekurangan dan kelemahan yang ditemukan.

- BPKP berwenang melakukan pengawasan intern terhadap pengelolaan dan tanggung jawab keuangan negara, serta memberikan bimbingan teknis dan konsultasi kepada pihak yang diawasi untuk meningkatkan efektivitas dan efisiensi pengelolaan keuangan negara.

Hasil Pemeriksaan dan Pengawasan, Perbedaan bpk dan bpkp

Hasil pemeriksaan BPK dituangkan dalam laporan hasil pemeriksaan (LHP), sedangkan hasil pengawasan BPKP dituangkan dalam laporan hasil pengawasan (LHP).

- LHP BPK digunakan sebagai dasar untuk meminta pertanggungjawaban kepada pihak yang diperiksa, serta sebagai bahan penyusunan kebijakan dan pengambilan keputusan.

- LHP BPKP digunakan sebagai dasar untuk memberikan bimbingan teknis dan konsultasi kepada pihak yang diawasi, serta sebagai bahan penyusunan kebijakan dan pengambilan keputusan.

Tugas dan Wewenang BPK dan BPKP

Badan Pemeriksa Keuangan (BPK) dan Badan Pengawasan Keuangan dan Pembangunan (BPKP) memiliki peran penting dalam sistem keuangan negara Indonesia. Keduanya memiliki tugas dan wewenang yang berbeda, namun saling melengkapi dalam menjaga akuntabilitas dan transparansi pengelolaan keuangan negara.

Tugas BPK

- Melakukan pemeriksaan pengelolaan dan tanggung jawab keuangan negara.

- Menyusun Laporan Hasil Pemeriksaan (LHP) atas hasil pemeriksaan.

- Menyampaikan LHP kepada Dewan Perwakilan Rakyat (DPR), Dewan Perwakilan Daerah (DPD), dan Presiden.

- Melakukan tindak lanjut atas LHP yang telah disampaikan.

Tugas BPKP

- Melakukan pengawasan intern atas penyelenggaraan tugas dan fungsi kementerian negara/lembaga (K/L).

- Melakukan audit investigatif atas dugaan penyimpangan pengelolaan keuangan negara.

- Melakukan evaluasi atas efektivitas dan efisiensi penyelenggaraan tugas dan fungsi K/L.

- Memberikan konsultasi dan bimbingan teknis kepada K/L dalam rangka meningkatkan akuntabilitas dan transparansi pengelolaan keuangan.

Perbedaan Tugas dan Wewenang BPK dan BPKP

Badan Pemeriksa Keuangan (BPK) dan Badan Pengawasan Keuangan dan Pembangunan (BPKP) merupakan dua lembaga negara yang memiliki peran penting dalam mengawasi pengelolaan keuangan negara. Meski memiliki kesamaan dalam tugas, namun terdapat perbedaan yang jelas dalam hal tugas dan wewenang kedua lembaga tersebut.

Tugas Pokok

- BPK: Melakukan pemeriksaan atas pengelolaan dan tanggung jawab keuangan negara.

- BPKP: Melakukan pengawasan intern atas pengelolaan keuangan negara.

Wewenang

Wewenang BPK diatur dalam Undang-Undang Dasar 1945 Pasal 23E, sedangkan wewenang BPKP diatur dalam Undang-Undang Nomor 15 Tahun 2006 tentang Badan Pengawasan Keuangan dan Pembangunan.

- BPK:

- Memeriksa pengelolaan dan tanggung jawab keuangan negara.

- Menyusun Laporan Hasil Pemeriksaan (LHP).

- Menyerahkan LHP kepada DPR, DPD, dan Presiden.

- BPKP:

- Melakukan pengawasan intern atas pengelolaan keuangan negara.

- Melakukan penilaian atas efektivitas sistem pengendalian intern.

- Memberikan rekomendasi perbaikan sistem pengendalian intern.

Perbedaan Utama

- BPK fokus pada pemeriksaan keuangan negara, sedangkan BPKP fokus pada pengawasan intern.

- BPK berwenang memeriksa seluruh entitas pengelola keuangan negara, sedangkan BPKP hanya berwenang memeriksa entitas yang berada di bawah pengawasannya.

- BPK melaporkan hasil pemeriksaannya kepada DPR, DPD, dan Presiden, sedangkan BPKP melaporkan hasil pengawasannya kepada entitas yang diawasi.

Peran BPK dan BPKP dalam Mengawal Keuangan Negara

Badan Pemeriksa Keuangan (BPK) dan Badan Pengawasan Keuangan dan Pembangunan (BPKP) memiliki peran penting dalam mengawal keuangan negara. Kedua lembaga ini bertugas memastikan bahwa pengelolaan keuangan negara sesuai dengan peraturan yang berlaku dan tidak terjadi penyimpangan.

Perbedaan antara BPK dan BPKP perlu dipahami, terlebih dalam kaitannya dengan pengelolaan keuangan negara. Salah satu sumber hukum yang mengatur hal ini adalah Staatsblad ( staatsblad adalah ) yang merupakan lembaran negara pada masa Hindia Belanda. Meski demikian, BPK dan BPKP memiliki peran dan kewenangan yang berbeda dalam pengawasan keuangan negara, yang ditetapkan dalam undang-undang yang berbeda pula.

Peran BPK

BPK bertugas memeriksa pengelolaan dan tanggung jawab keuangan negara. Pemeriksaan dilakukan terhadap semua aspek pengelolaan keuangan, mulai dari perencanaan, pelaksanaan, hingga pelaporan. BPK memiliki kewenangan untuk memeriksa seluruh instansi pemerintah, termasuk kementerian, lembaga negara, dan pemerintah daerah.

Meski sama-sama lembaga pengawasan, Badan Pemeriksa Keuangan (BPK) dan Badan Pengawasan Keuangan dan Pembangunan (BPKP) memiliki perbedaan tugas. BPK bertugas memeriksa pengelolaan dan tanggung jawab keuangan negara, sementara BPKP mengawasi kinerja dan akuntabilitas lembaga pemerintah. Hal ini sejalan dengan tugas dan fungsi lembaga pemerintah non kementerian yang memiliki peran penting dalam tata kelola pemerintahan yang baik.

Oleh karena itu, perbedaan tugas BPK dan BPKP sangat penting untuk menjaga efektivitas pengawasan keuangan dan kinerja di Indonesia.

Peran BPKP

BPKP bertugas mengawasi dan mengevaluasi penyelenggaraan pemerintahan negara di bidang keuangan. BPKP melakukan pengawasan terhadap seluruh aspek pengelolaan keuangan negara, mulai dari perencanaan, pelaksanaan, hingga pelaporan. BPKP juga bertugas melakukan investigasi dan audit investigatif atas dugaan penyimpangan keuangan negara.

Kerja Sama BPK dan BPKP

BPK dan BPKP bekerja sama dalam mengawal keuangan negara. BPK bertugas memeriksa pengelolaan keuangan negara, sedangkan BPKP bertugas mengawasi dan mengevaluasi penyelenggaraan pemerintahan negara di bidang keuangan. Kerja sama ini bertujuan untuk memastikan bahwa pengelolaan keuangan negara berjalan sesuai dengan peraturan yang berlaku dan tidak terjadi penyimpangan.

Dampak Pemeriksaan BPK dan BPKP terhadap Akuntabilitas Keuangan Negara

Pemeriksaan oleh Badan Pemeriksa Keuangan (BPK) dan Badan Pengawasan Keuangan dan Pembangunan (BPKP) memegang peranan penting dalam meningkatkan akuntabilitas keuangan negara. Pemeriksaan ini memberikan pengawasan independen terhadap pengelolaan keuangan pemerintah, memastikan transparansi, dan mencegah penyalahgunaan dana publik.

Badan Pemeriksa Keuangan (BPK) dan Badan Pengawasan Keuangan dan Pembangunan (BPKP) memiliki perbedaan mendasar. BPK bertugas memeriksa pengelolaan dan tanggung jawab keuangan negara, sedangkan BPKP mengawasi dan mengevaluasi penyelenggaraan pemerintahan negara. Demikian pula, dalam dunia perpajakan, terdapat perbedaan antara pajak dan retribusi.

Perbedaan pajak dan retribusi terletak pada sifatnya. Pajak bersifat memaksa dan tidak mendapat imbalan langsung, sedangkan retribusi bersifat sukarela dan mendapat imbalan langsung.

Dampak Pemeriksaan BPK

Pemeriksaan BPK berfokus pada akuntabilitas keuangan pemerintah pusat dan daerah. Pemeriksaan ini meliputi aspek legalitas, kepatuhan, efisiensi, dan efektivitas penggunaan anggaran negara. Hasil pemeriksaan BPK dapat berupa temuan, rekomendasi, dan opini terhadap laporan keuangan pemerintah.

Temuan BPK mengungkap adanya penyimpangan dalam pengelolaan keuangan negara, seperti kelebihan bayar, kekurangan volume, atau penggunaan anggaran yang tidak sesuai dengan ketentuan. Rekomendasi BPK bertujuan untuk memperbaiki sistem pengelolaan keuangan dan mencegah terulangnya kesalahan serupa. Opini BPK terhadap laporan keuangan pemerintah memberikan penilaian atas kewajaran penyajian laporan tersebut.

Dampak Pemeriksaan BPKP

BPKP melakukan pemeriksaan terhadap akuntabilitas keuangan badan usaha milik negara (BUMN), badan usaha milik daerah (BUMD), dan lembaga lainnya yang mengelola keuangan negara. Pemeriksaan BPKP juga meliputi aspek kinerja, risiko, dan tata kelola keuangan.

Hasil pemeriksaan BPKP berupa laporan hasil pemeriksaan yang berisi temuan, rekomendasi, dan saran perbaikan. Temuan BPKP dapat mengungkap adanya inefisiensi, pemborosan, dan potensi kecurangan dalam pengelolaan keuangan lembaga yang diperiksa. Rekomendasi BPKP bertujuan untuk meningkatkan kinerja, mengendalikan risiko, dan memperbaiki tata kelola keuangan.

Badan Pemeriksa Keuangan (BPK) dan Badan Pengawasan Keuangan dan Pembangunan (BPKP) memiliki perbedaan tugas. BPK berfokus pada audit keuangan negara, sedangkan BPKP bertugas mengawasi keuangan dan pembangunan. Lembaran Negara, yang memuat peraturan perundang-undangan yang berlaku, menjadi dasar bagi BPK dan BPKP dalam menjalankan tugasnya.

Lembaran Negara lembaran negara adalah kumpulan peraturan yang telah diundangkan dan disahkan oleh Presiden. Dengan memahami Lembaran Negara, BPK dan BPKP dapat memastikan bahwa audit dan pengawasan yang dilakukan sesuai dengan peraturan yang berlaku.

Dampak Pemeriksaan BPK dan BPKP terhadap Akuntabilitas Keuangan Negara

- Meningkatkan transparansi dan akuntabilitas dalam pengelolaan keuangan negara.

- Mencegah dan mendeteksi penyalahgunaan dana publik.

- Meningkatkan efisiensi dan efektivitas penggunaan anggaran negara.

- Membangun kepercayaan publik terhadap pengelolaan keuangan negara.

- Memperkuat sistem pengendalian internal dan tata kelola keuangan.

Pembaruan Informasi dan Anekdot

Artikel ini menyajikan informasi terbaru pada Tahun 2025 tentang perbedaan antara Badan Pemeriksa Keuangan (BPK) dan Badan Pengawasan Keuangan dan Pembangunan (BPKP), dilengkapi dengan anekdot pribadi dan poin-poin tambahan.

Berdasarkan situs resmi BPK dan BPKP, berikut adalah beberapa pembaruan dan anekdot yang dapat memperkaya pemahaman Anda:

Tanggung Jawab BPK

- Memeriksa pengelolaan dan tanggung jawab keuangan negara.

- Mengajukan laporan hasil pemeriksaan kepada Dewan Perwakilan Rakyat (DPR).

- Memberikan rekomendasi perbaikan sistem pengelolaan keuangan negara.

Tanggung Jawab BPKP

- Melakukan pengawasan internal atas pengelolaan keuangan dan pembangunan negara.

- Melakukan audit kinerja atas program dan kegiatan pemerintah.

- Melakukan evaluasi atas sistem pengendalian intern pemerintah.

Perbedaan Utama

- BPK bersifat eksternal, sedangkan BPKP bersifat internal.

- BPK berfokus pada pemeriksaan keuangan, sedangkan BPKP berfokus pada pengawasan internal dan audit kinerja.

- BPK melaporkan hasil pemeriksaannya kepada DPR, sedangkan BPKP melaporkan hasil pengawasannya kepada Presiden dan DPR.

Contoh Kasus

Sebagai contoh, BPK pernah melakukan pemeriksaan atas pengelolaan keuangan proyek infrastruktur jalan tol. Pemeriksaan tersebut menemukan adanya penyimpangan dalam proses pengadaan barang dan jasa, sehingga merugikan negara miliaran rupiah. BPK kemudian mengajukan laporan hasil pemeriksaan tersebut kepada DPR, yang kemudian ditindaklanjuti dengan proses hukum.

Sementara itu, BPKP pernah melakukan audit kinerja atas program bantuan sosial pemerintah. Audit tersebut menemukan bahwa program tersebut tidak efektif dalam mengurangi kemiskinan, karena adanya permasalahan dalam penyaluran bantuan dan verifikasi data penerima.

Sumber Informasi

Untuk informasi lebih lanjut, Anda dapat mengunjungi situs resmi BPK di https://www.bpk.go.id/ dan situs resmi BPKP di https://www.bpkp.go.id/ .

Kesimpulan

BPK dan BPKP bekerja sama dalam mengawal keuangan negara, memastikan penggunaan anggaran sesuai dengan peraturan dan bebas dari korupsi. Peran mereka sangat penting dalam menjaga akuntabilitas keuangan negara, sehingga tercipta pengelolaan keuangan yang transparan dan bertanggung jawab.

Pertanyaan Umum yang Sering Muncul

Apa tugas utama BPK?

Memeriksa pengelolaan dan tanggung jawab keuangan negara.

Apa perbedaan utama antara BPK dan BPKP?

BPK memeriksa pengelolaan keuangan, sedangkan BPKP mengawasi keuangan dan pembangunan serta melakukan audit investigatif.

{kind=link}